行业洞察 > 详情

资产管理模型,算好商业地产的“账”

很多商业地产项目“投融建管退”止步于“退”这个环节,商业地产项目能不能退、何时能退?何时退能获得项目的最大收益?如何以终为始地判断持有型项目能不能拿?过程中的经营如何影响“退”的结果?利用资产证券化作为“退”的路径之一可解决以上痛点。

商业地产红海竞争的今天,占用资金多和投资回收期长是传统商业普遍面临的两大弊病,基于此,商业地产从依赖“开发+运营”向“开发+运营+金融”的盈利模式转变,从单纯依赖营业收入向实现资产增值收入突破,而如何实现资产增值变现是资产管理的最主要目的,因此,需从资产价值可视化角度全价值链进行资产运营,并利用资产管理模型工具算好商业的账。

1.资产证券化是存量资产的变现之道

盘活存量资产以实现资产增值变现,在变现方式上商业地产商主要考虑“多、快、低、转”4个维度,资产证券化凭借“获取资金多、资金到手快、资金成本低,所有权不转移”的优势,加之政策的逐步开放与支持,愈渐受到商业地产商的青睐。

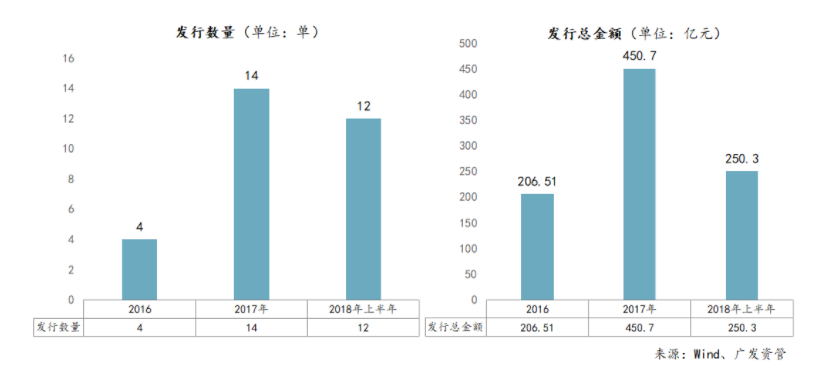

在国内REITs还未完全放开的今天,行业内已开始尝试各种资产证券化方式,从上图的数据来看,无论是CMBS发行数量还是发行规模近3年来均呈现不断增长的趋势,面对资产证券化的不同方式,CMBS和类REITs因发行操作简单,单体规模大成为商业地产资产证券化方式的首选。

2.以资产管理模型为工具

进行全价值链的科学算账

Z企深圳区域在“算账”上面临投资测算表未考虑商业经营逻辑、经营中无科学数据支撑决策、退出未有接驳资产市场测算3大问题,以终为始,资产管理模型应作为“算账”工具给予管理者科学的数据支撑。

▋退出阶段的“认账”,算出来的账应受到资本市场的认可

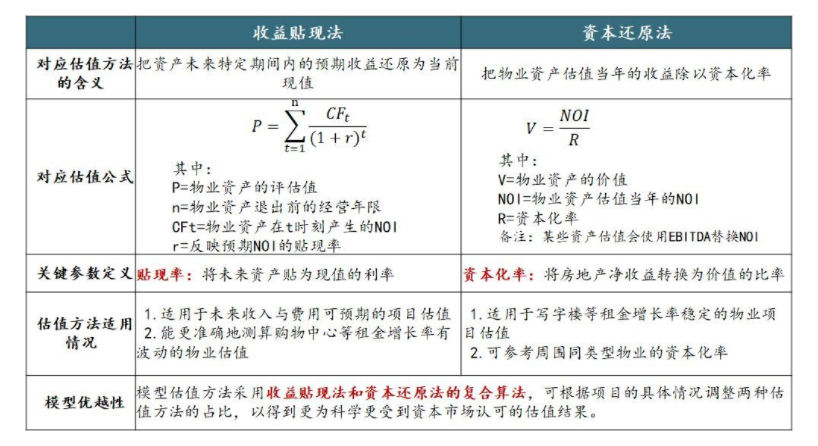

资产管理模型以市场认可的资产估值方法,综合考虑收益贴现法和资本还原法,根据资产运营状况、周边可比物业估值等因素调节两种算法的比例,得到经营期内资产的动态估值,结合前期投入与开发周期等得到资产证券化退出的最佳时间和对应的融资金额。

例如,Z企深圳区域某项目经过测算在2022年资产证券化退出可实现项目IRR(内部收益率)最大,为掐准时间退出且不“贱卖”资产,就要提前1-2年对接资产评估公司、证券登记机构等,谈判中做到资产价值心中有数,解决商业地产“如何退”的问题。

行业内具有代表性的“益田假日广场专项资产支持计划”结合深圳市益田假日购物广场近三年年度及分季度租金收入现金流入数据、广场的总体规划、全国入深旅游人数的增长情况及深圳市人均消费能力的提高情况,并考虑广场会不断调整和挖掘可租赁面积,经过回归分析,预计深圳市益田假日购物广场在2017年至2028年期间整体租金收入水平年增长率在4%-6%之间,达到一定规模总量后将不再继续增长,同时销售租金在租金和上的集中比率略微下降,其下降部分将主要转化为直接租金,其最终发行规模为53.01亿元,整体融资率63%。

▋运营阶段的“做账”,把账做上去,资产获得资本市场的认可

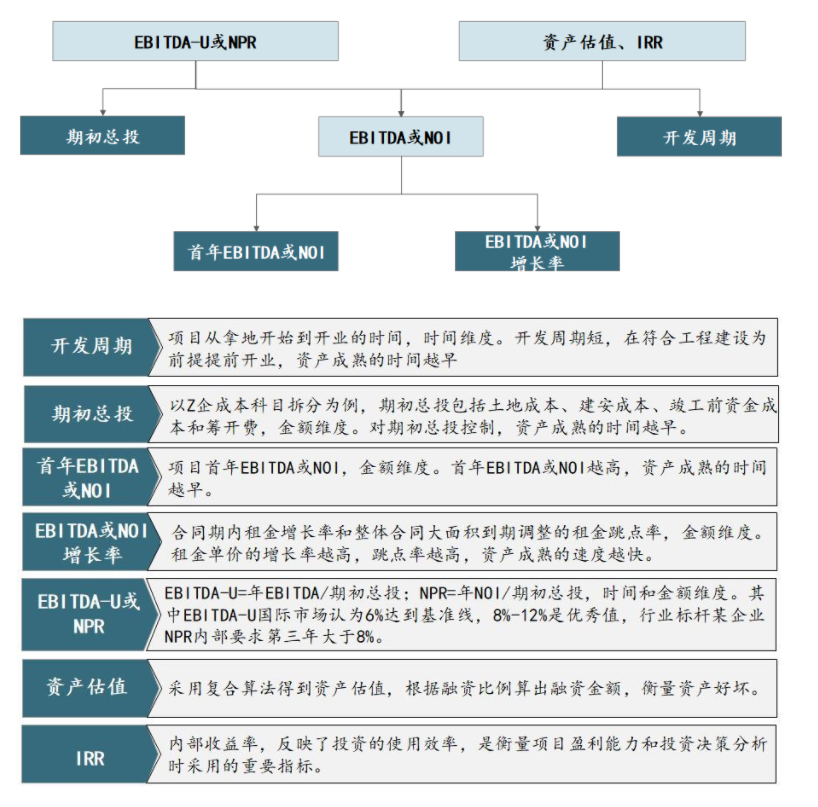

评价资产经营好坏及达到资本市场基准线,形成一套资产管理指标:EBITDA或NOI、EBITDA-U或NPR、资产估值和IRR,和业务结合分解为4大核心业务指标:期初总投、开发周期、首年EBITDA或NOI、EBITDA或NOI增长率,通过运营达成核心业务指标,实现资产增值,解决“算账”和“业务”两层皮的问题,从时间和金额的维度达到资产快速成熟的目的。

分解1套资产管理指标可得到4大核心业务指标:期初总投、首年EBITDA或NOI、EBITDA或NOI增长率和开发周期。

以上核心指标分别从时间和金额维度评价资产的好坏和成熟的速度,期初总投、首年EBITDA或NOI、EBITDA或NOI增长率影响我们的过程指标EBITDA-U或NPR,结合开发周期综合影响资产估值和项目IRR。

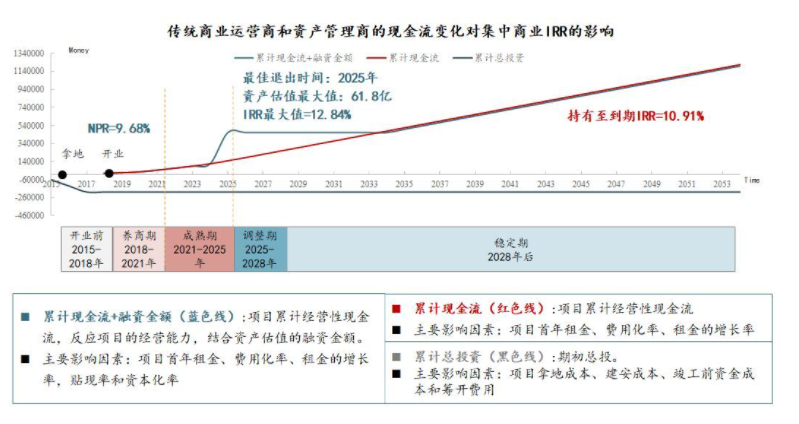

例如,A项目是集中商业类型,期初总投(含土地成本、建安成本和筹开费等)20亿,开发周期3年(2015年第3季度拿地-2018年第3季度开业),可租赁面积8万方,产权年限40年,经过市场调研,设定首年的租金价格是167元/月/㎡以及符合商业规律的租金增长,基于资产估值复合算法及市场融资率因素,资产管理模型测算出A项目的动态IRR值在2025年达到最大,A项目在这一年资产证券化,相比传统商业运营缩短了回报周期,同时提高了项目的自有资金IRR。

核心业务指标1:开发周期

假设A项目开发周期由3年缩短至2年,其他关键指标不变情况下,资产管理模型测算出该项目可提前一年达到NPR基准值(6%),资产估值最大值增加0.9亿元,自有资金IRR增加0.85%,可见在不影响工程施工质量的情况下,加强各业务线协作,缩短开发周期能在一定程度上提升项目自有资金IRR。

核心业务指标2:期初总投

假设A项目期初总投由20亿控制到15亿,其他关键指标不变情况下,资产管理模型测算出该项目在运营第3年,NPR增加3.22%,资产估值最大值不变,自有资金IRR增加3.67%,可见期初总投变化不影响项目的资产估值,在不影响品质的前提下,一定程度控制期初总投以及关注期初总投的支付节奏,可提升项目第3年的NPR和自有资金IRR。

核心业务指标3:首年EBITDA或NOI

假设A项目首年NOI由7414万降低为3758万(即首年NOI降低近一半),其他关键指标不变情况下,资产管理模型测算出该项目在运营第3年,NPR降低为5.04%,未达到资本市场基准线,资产估值最大值降低一半,自有资金IRR降低一半,可见首年租金收入对项目资产价值影响较大,这就要求资产运营商在项目获取时确保资产质量,精准定位,强化招商能力,提升项目首年EBITDA或NOI,进而提升项目的资产价值。

核心业务指标4:EBITDA或NOI增长率

假设A项目第一次跳点率(增长率以第一次跳点率作为调节变量)由50%降低到10%,其他关键指标不变情况下,资产管理模型测算出该项目在运营第3年NPR降低为2.58%,资产估值最大值降低16.5亿,自有资金IRR降低2.93%,可见EBITDA或NOI增长率反映了资产成熟的速度,可提升项目营运能力,比如通过商户经营辅导提升商户销售额,提升商户合同内租金增长率,缩短项目的培育期并提高整体合同大面积到期时的跳点率,进而实现提升项目自有资金IRR。

以上论证四大核心指标对一套资产管理指标的影响,资产管理模型以资产价值可视化为基础,对接资本市场,实时评估资产,以实现全周期资产价值最大化为目的进行模型构建,为项目全价值链运营提供科学的数据支撑以供决策,形成1套资产管理指标+4大核心业务指标,落实到全价值链运营,解决“算账”和业务两层皮的问题。

▋投资阶段的“买账”,把账算清楚解决项目能不能拿、能不能退的问题

资产管理模型以资产退出为终点,用资本市场评估资产价值,以终为始,结合行业标杆案例分析和Z企深圳区域的拿地红线,资产管理模型给予投资拿地的评估指标和指标值的设置范围建议,在范围区间内给予管理者决策依据,解决投资阶段是否拿下该项目的问题。

投资阶段评估指标在设置的时候综合行业经验和资本市场的要求,选取第三年的EBITDA-U或NPR、全周期IRR作为评估资本质量的核心指标。此处相比Z企深圳区域往年仅使用IRR作为项目获取的标准上增设第三年的EBITDA-U或NPR,这个指标反映了营运净收入对期初总投的覆盖情况,理论上是用营运净收入算的“投资回收期”,能更加客观的反映一个商业项目的营运情况和资产价值,是资产价值投资测算关键指标也是衡量资产证券化的关键指标,国外资本市场认为EBITDA-U≥6%是发行REITs的门槛条件,8%-12%则是优质资产。

3.实现资产管理模型的4大保障体系

从谁来做、如何做、怎么做好3个维度,建议从4个方面建立保障体系:4大核心能力保障、流程体系保障、绩效激励体系保障和信息平台保障。

▋保障体系1:4大核心能力

投资阶段的投资能力、开发阶段成本控制能力和计划运营能力、运营阶段招商营运能力、退出阶段的资产评估变现能力。实现投资阶段确保基础资产质量,开发阶段控制期初总投和开发周期,最大化挖掘商业项目的资产价值,运营阶段提升招商能力和运营能力,形成10大运营关键体系,3大招商能力提升点,加速资产成熟速度,最终通过配置资产管理专业人才,从资本市场角度对资产价值进行监控并提出增值保值的专业意见,实现资产增值变现。

▋保障体系2:流程体系

建立全周期各专业线流程体系,规范业务动作,提高部门间的协同效率,明确资产管理的关键动作。解决商业业务如何做、如何做好的问题,如果管好的问题。

▋保障体系3:绩效激励体系

本次给Z企深圳区域的建议,绩效激励优化以在总部的绩效激励体系为前提,以促进资产管理意识转变为目的,绩效考核增设资产管理核心指标,激励机制应以提升资产价值为导向进行优化设计。

▋保障体系4:信息平台

建立可实时监控资产价值的信息化平台,不仅实现可视化监控资产动态,同时多项目测算形成大数据库,如成本数据库,可横向纵向进行成本对比,为成本控制提供大数据支持,通过控制期初总投提升项目IRR。

结束语

资产管理模型作为一把衡量资产好坏及过程中运营监控的尺子,解决全周期算账及全价值链管控的问题,为管理者提供科学决策依据,打通商业地产和资本市场通路,提高资产流动性,盘活存量资产,在行业内具备普遍的实用性及可操作性。